- 数字报

- 小程序

- 公众号

4月22-23日,由中国投资发展促进会、全国创投协会联盟指导,LP投顾、中国投资发展促进会创投专委会、杭州市创业投资协会联合主办的“2025长期资本大会”在杭州举行。

大会期间,LP投顾正式发布《2025 LP调研报告》,从一手数据维度呈现人民币基金LP配置私募股权、创投基金的现状及未来发展趋势。

本次调研问卷题目共101题,涵盖了政府引导基金、央企/国企、险资、家族办公室等101家机构LP。以下为调研结果发现:

一、募资端头部效应显著

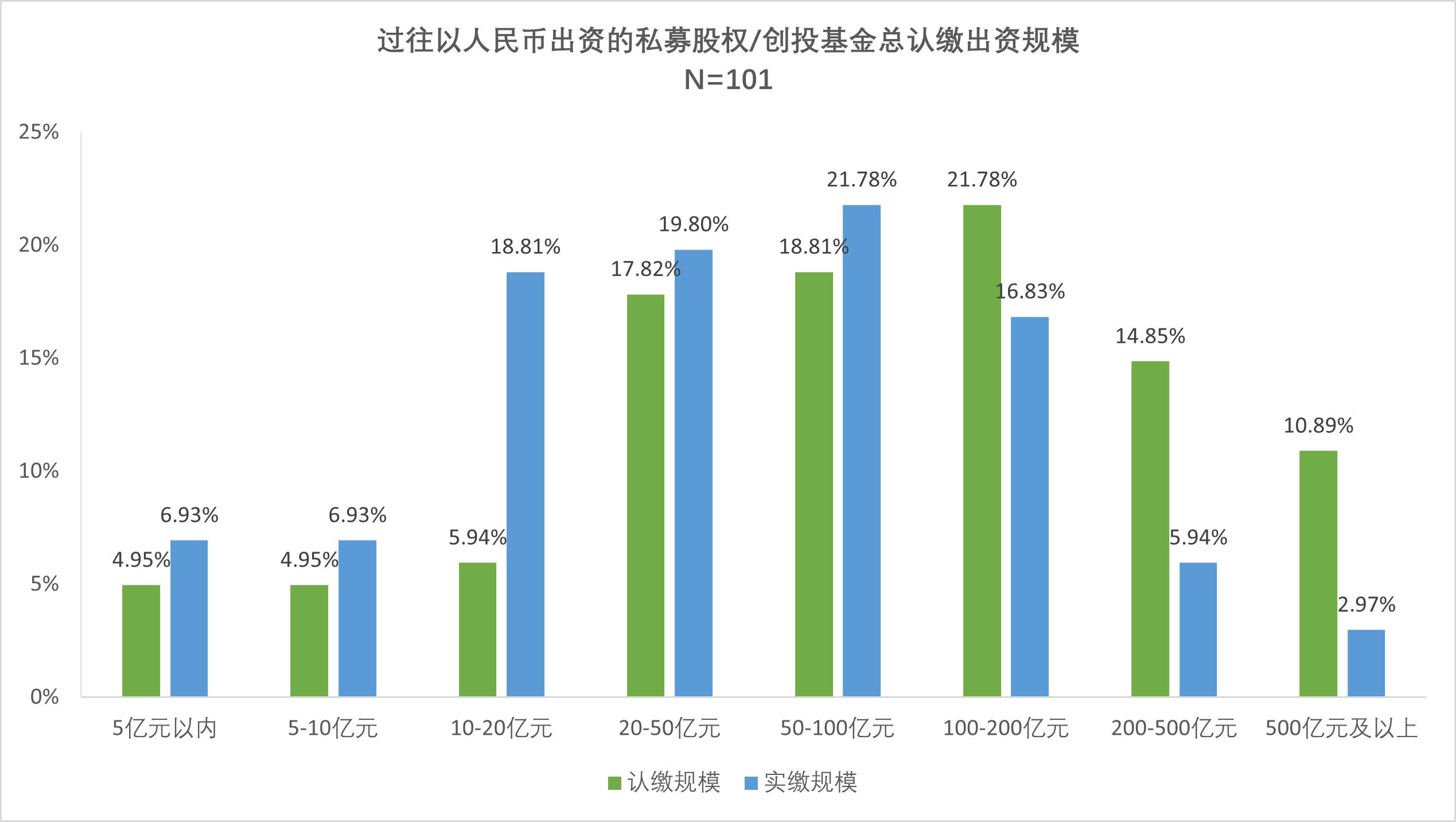

调研结果显示,近半数(47.5%)机构认缴规模超100亿元,其中11家机构认缴规模达500亿元以上,但实缴规模超100亿元的机构占比不足三成(25.7%),反映出部分大额承诺资金尚未完全到位,存在显著的“认缴-实缴”资金到位缺口,机构募资环境承压,行业出清加速。

根据LP投顾《2024年度活跃机构LP画像报告》,2024年新备案基金整体认缴规模与2023年持平、但基金数量减少近五成,反映了VC/PE行业募资总量、出资活跃度基本保持不变,而更多资金集中在少数机构手中,头部化和分化趋势明显,LP出资审慎,资金资源更多向品牌GP集中。

二、多基金-多管理人策略风险分散能力有限

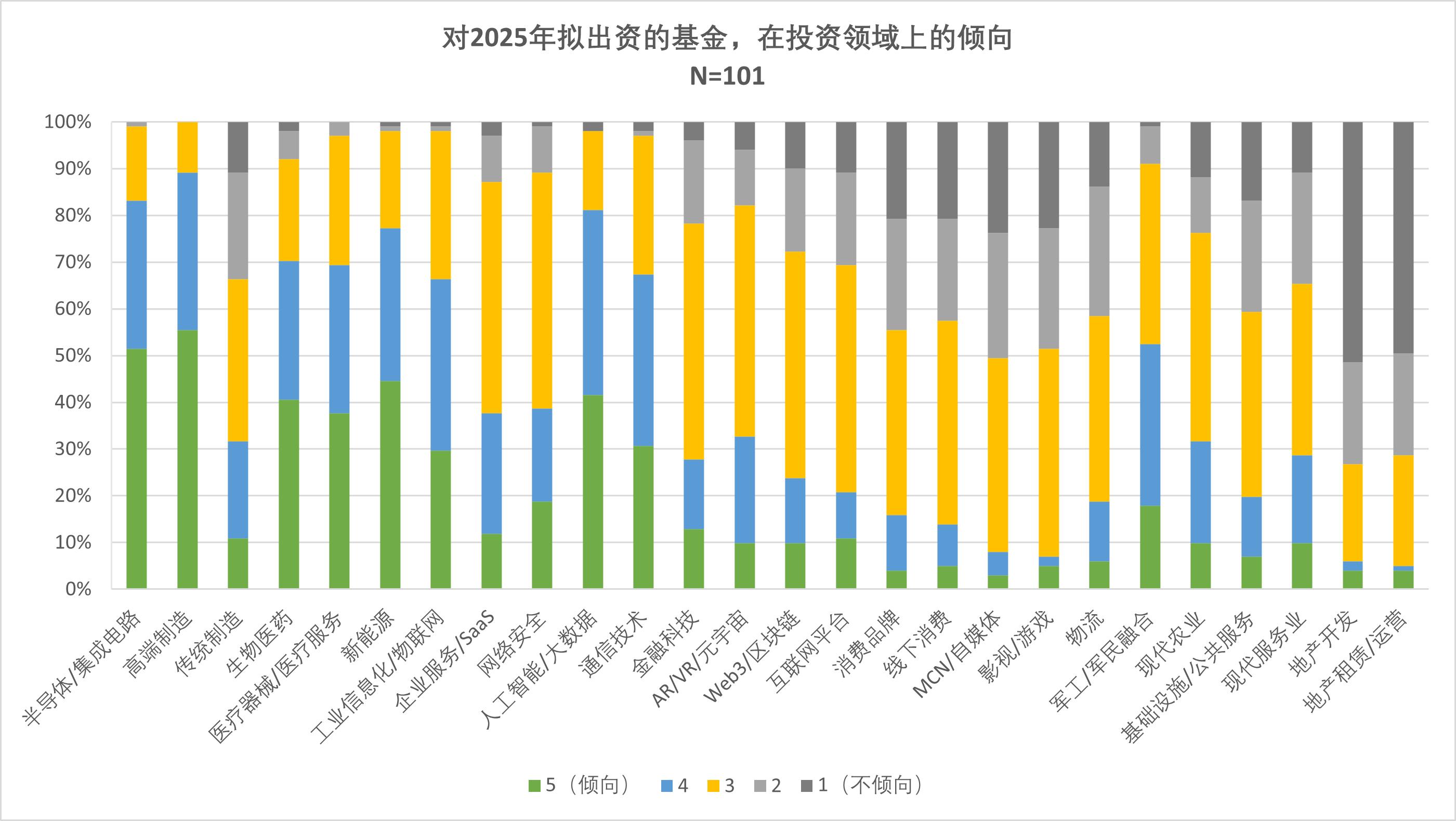

调研结果显示,超半数(50.5%)机构投资超30只基金,11家机构甚至布局超100只,35.6%的机构与50家及以上管理人合作。但与此同时,基金投向高度重叠,大多聚焦半导体/集成电路、高端制造、生物医药、医疗器械/医疗服务、新能源等行业,看似多基金、多管理人策略实际可能演变为同质化布局,未能真正分散风险。

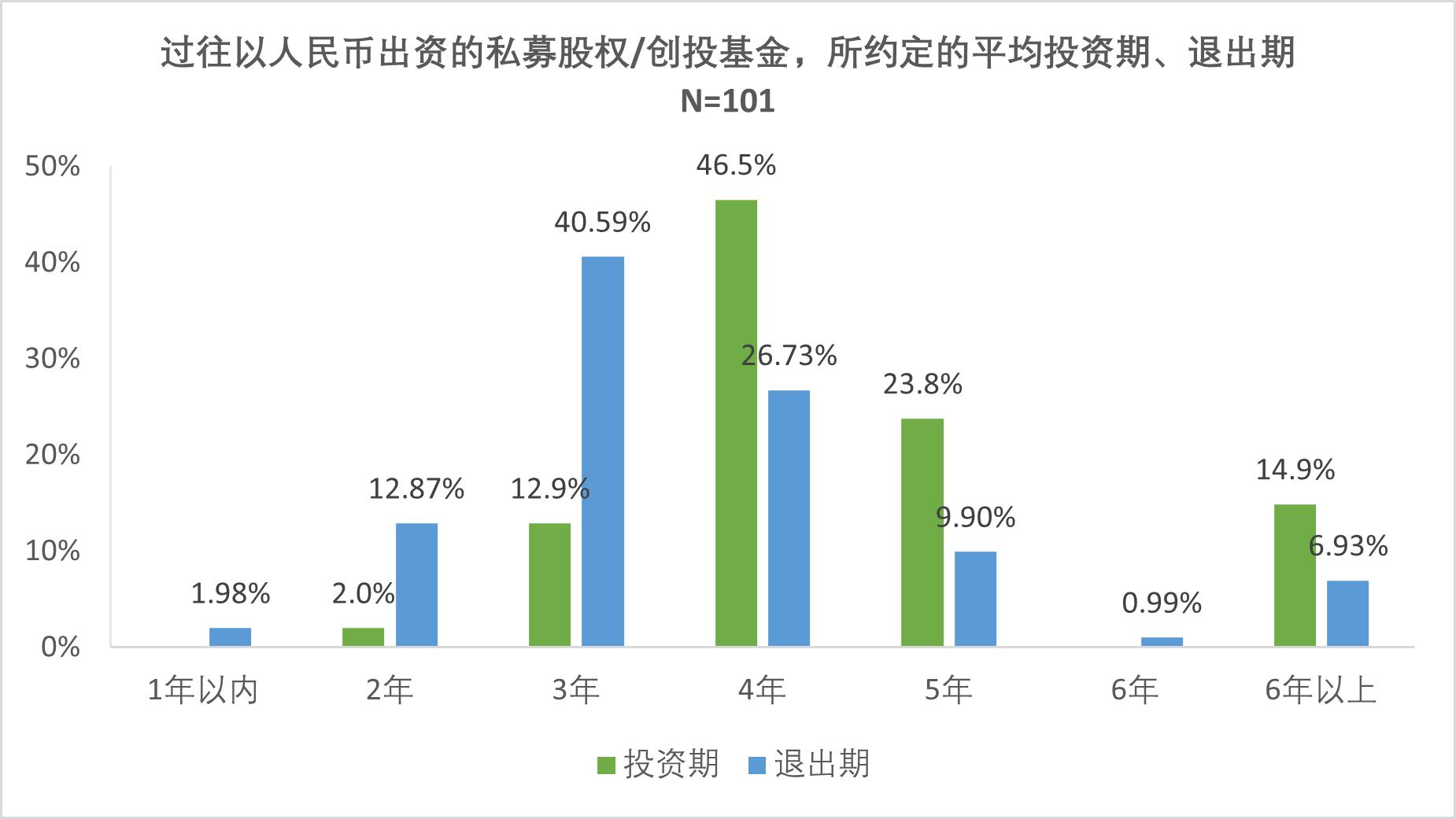

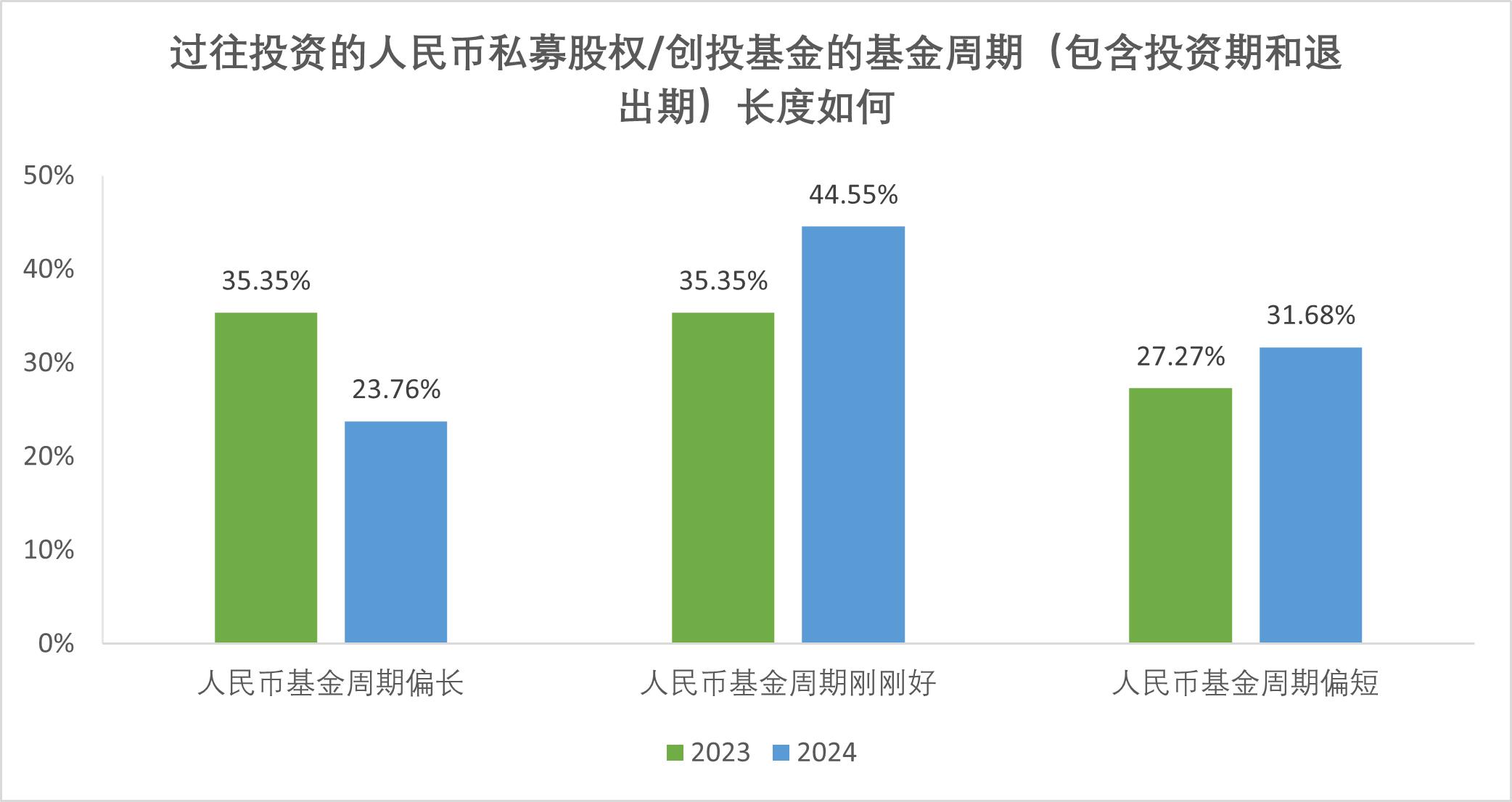

三、基金存续期限尚有优化空间

调研结果显示,基金存续期以“4+3”模式为主,31.7%机构认为基金整体周期偏短,23.8%则认为偏长,这种分化现象提示管理人在产品设计时需更精准匹配LP的期限偏好。当前基金大多投向硬科技等国家战略性新兴重点行业,需更长的培育期以匹配技术转化节奏,主流的“4+3”模板已较难适配,LP对S基金的关注增加也在一定程度上反映基金现存周期不足所导致的退出难问题。

海外Burgiss数据显示,设立满十年的共3603只美元基金,到点实现准清算的基金仅有435只(占比仅12.07%),大多数美元基金需要延长期。相比海外私募股权投资基金周期长达10年,人民币基金普遍周期更短,到期需延期是常态。此外,根据中基协数据,我国私募股权投资基金项目退出中,企业回购和协议转让数量、金额占比均较多,尽管IPO退出收益倍数最高,但并不是最主要退出渠道。因此,LP对于基金周期这一行业客观规律的认识仍有待加强,为符合LP期待,行业仍需继续拓宽退出渠道,鼓励设立S基金、并购基金等,完善多层次资本市场体系。

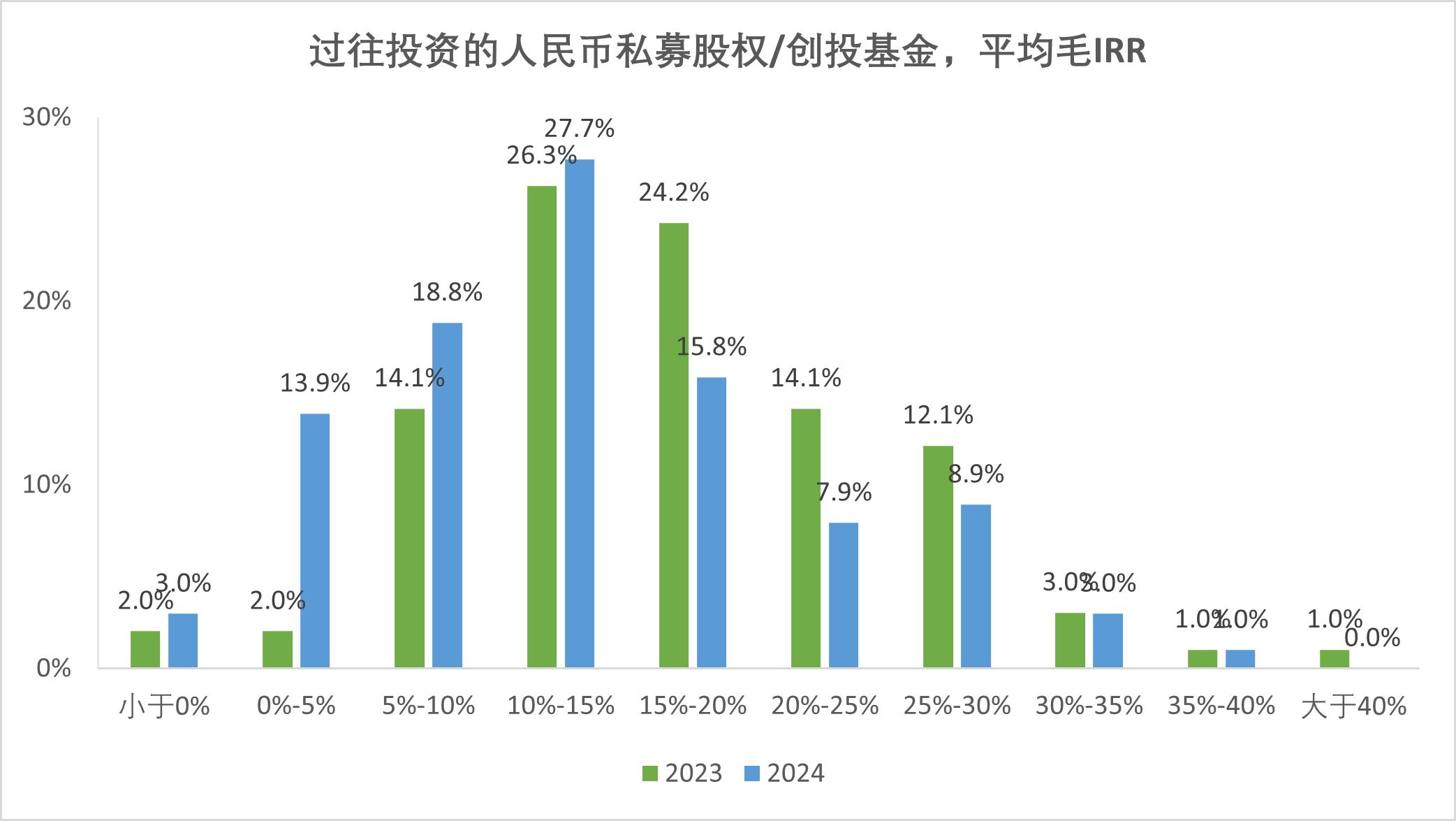

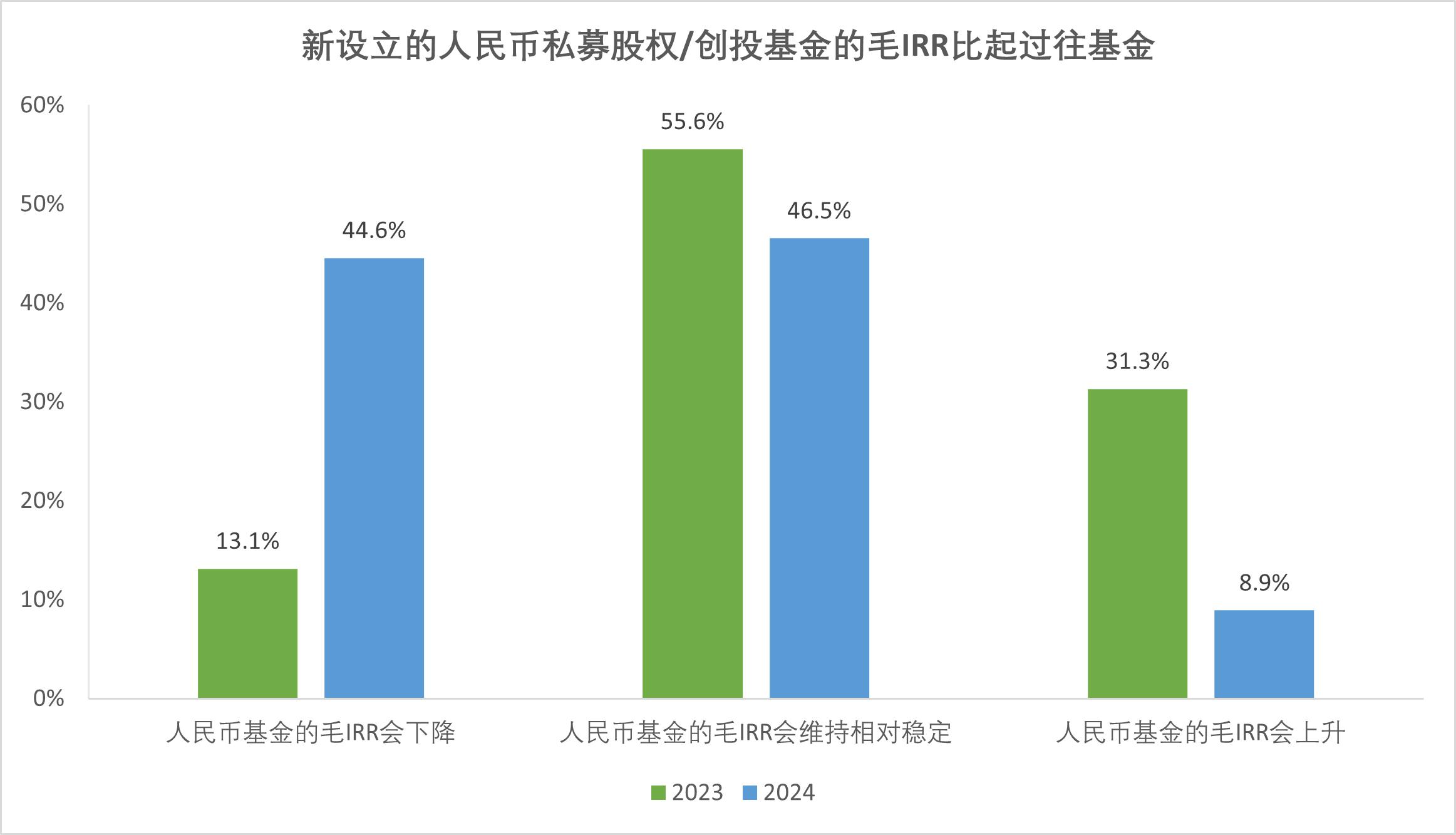

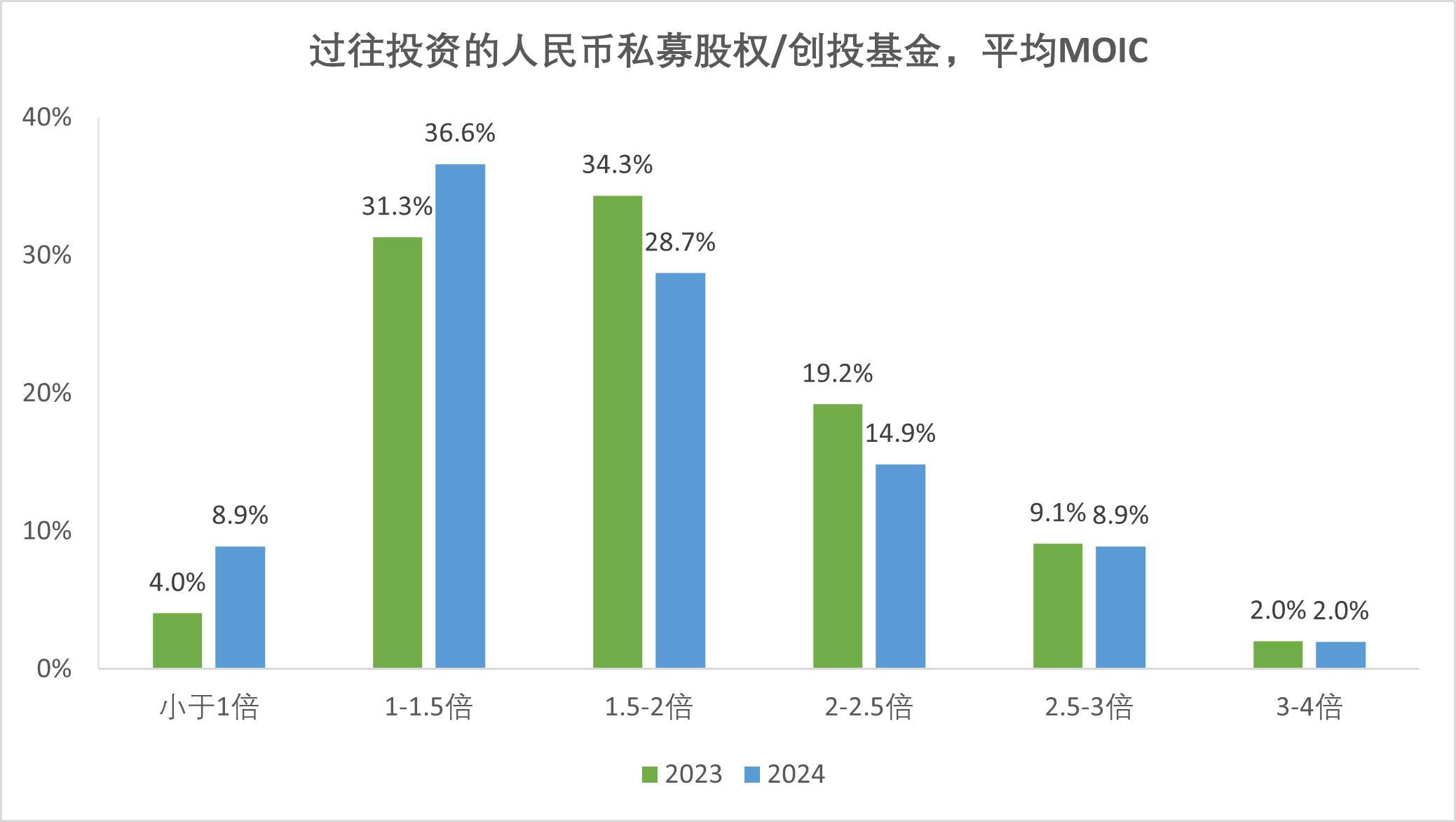

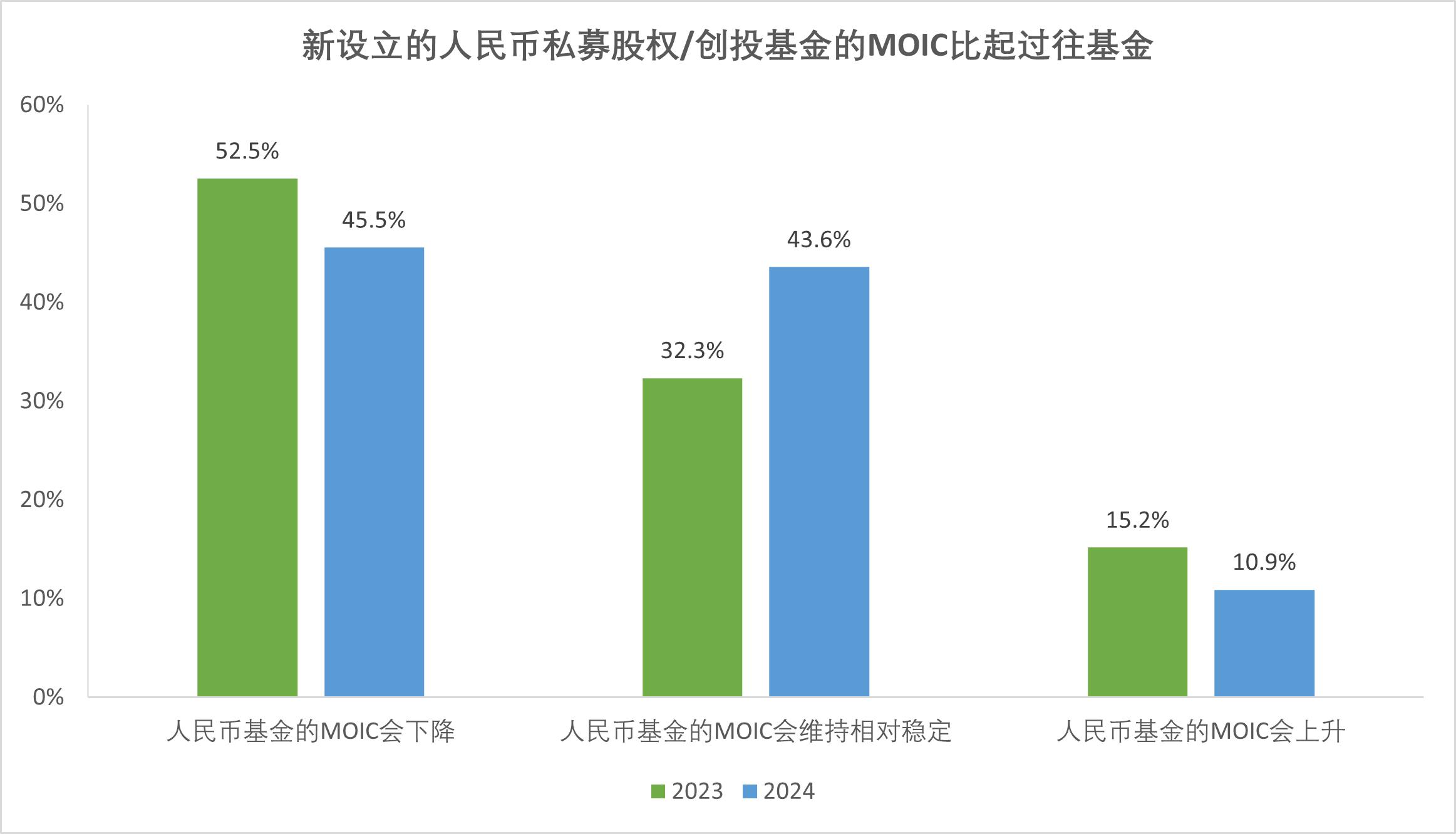

四、基金业绩显著分化、衡量标准仍待规范,市场对未来预期保守

调研结果显示,IRR主要集中在5%-20%区间(63.4%),仍有16.8%的机构IRR低于5%,人民币基金业绩分化明显;44.6%预测新基金IRR将下降。

超六成(64.4%)机构MOIC在1x-2x之间,仅2.0%达3x以上,多数投资尚未实现高倍数收益;45.5%预期MOIC降低。

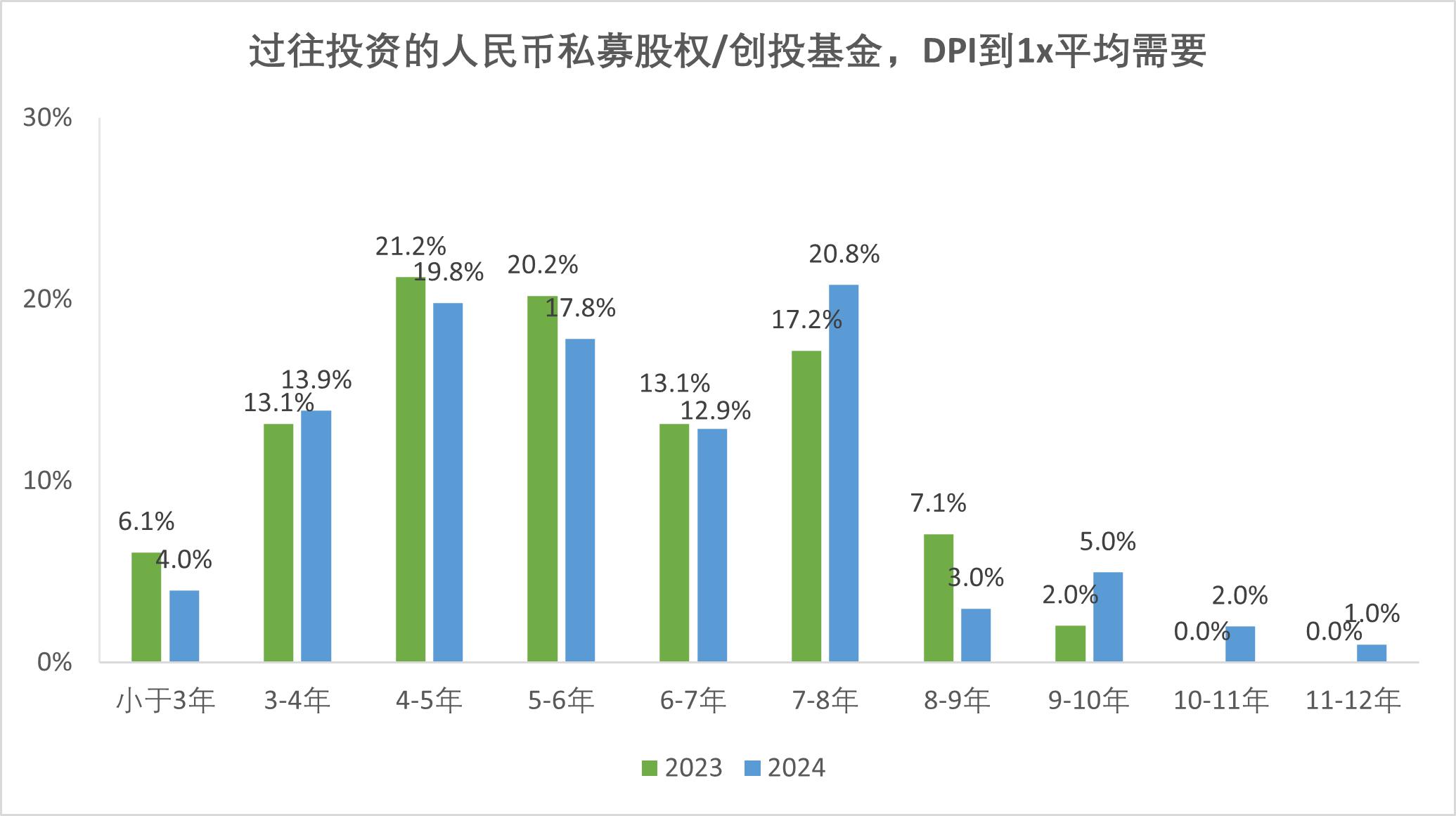

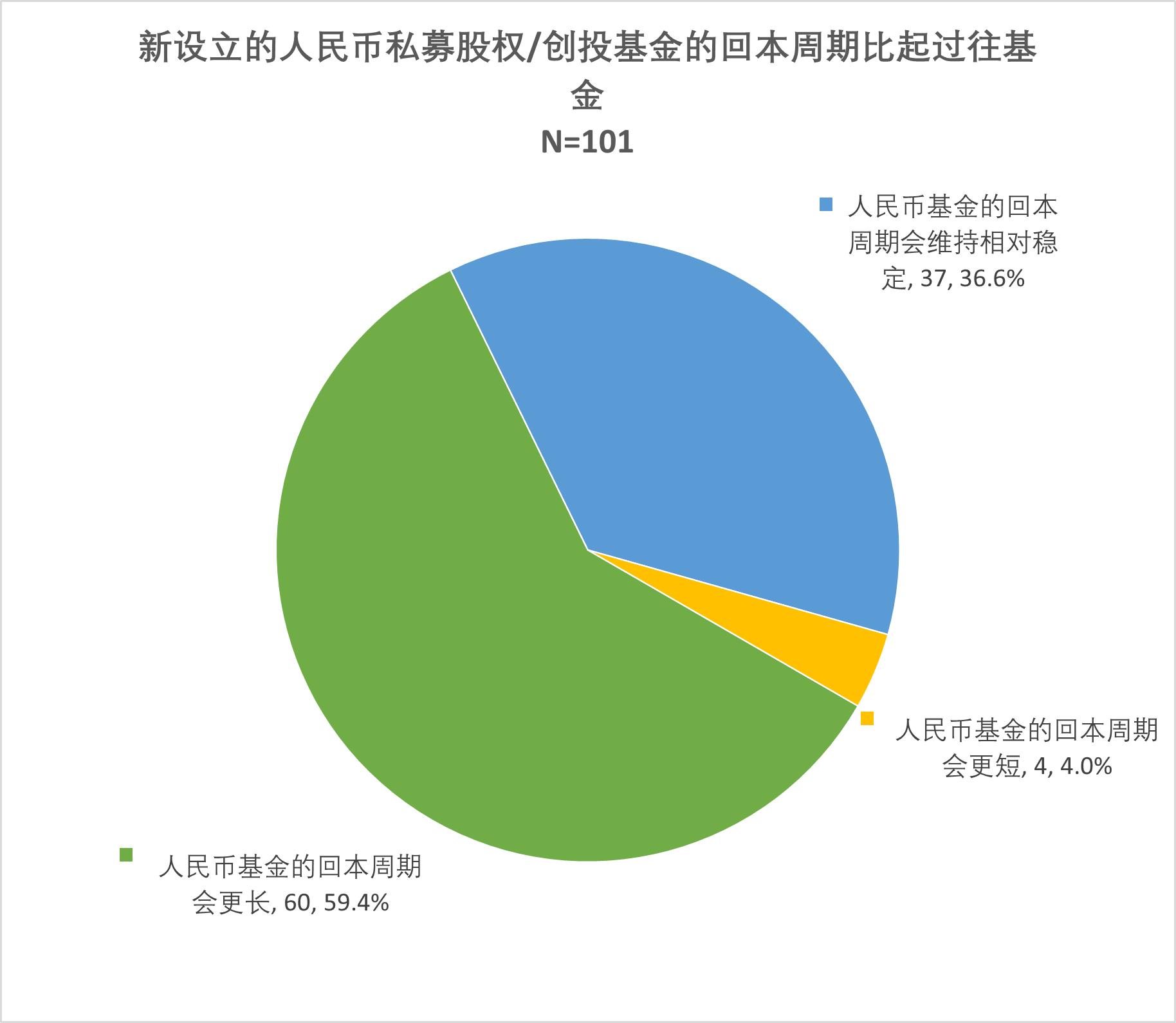

超半数(53.5%)机构需5-8年实现DPI到1x;59.4%认为回本周期会延长,机构对市场环境预期较为悲观。

此外,仅36.6%的机构认可未上市企业估值“比较/非常准确”,不足一半(48.5%)机构认为IRR/TVPI计算方式“比较/非常准确”,估值方法论仍是行业痛点,行业需在标准化业绩披露、估值方法论优化、多元化评估工具应用等方面加速改进。

五、人民币基金费用结构、收益分配及返投机制高度标准化,政府引导基金的返投要求普遍严格且认定方式复杂

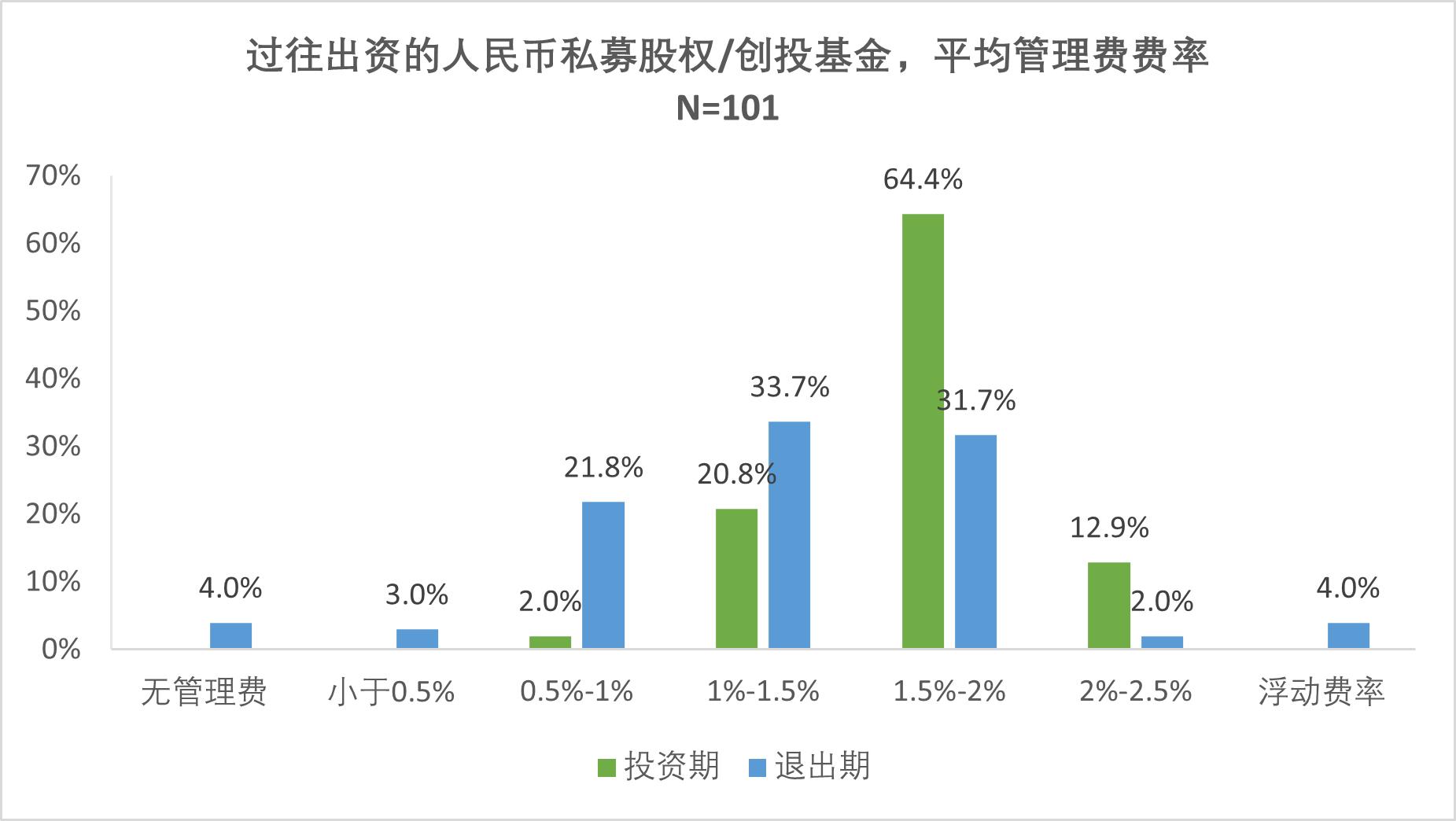

调研结果显示,近七成(69.3%)机构按实缴规模收1.5%-2%管理费,退出期转未退出本金基数(54.5%)且费率降至0.5%-1.5%,体现“按实际服务收费”原则,84.2%的LP认可现行水平;近六成(54.5%)机构设7%-8%门槛收益,超六成(64.1%)机构配追补机制,超额分成15%-20%成主流,超七成(71.3%)机构采用欧式瀑布分配,为“本金安全垫+超额激励”的经典架构。人民币VC/PE市场费用与分配机制已形成高度标准化体系,体现出风险共担、绩效导向的成熟市场特征。

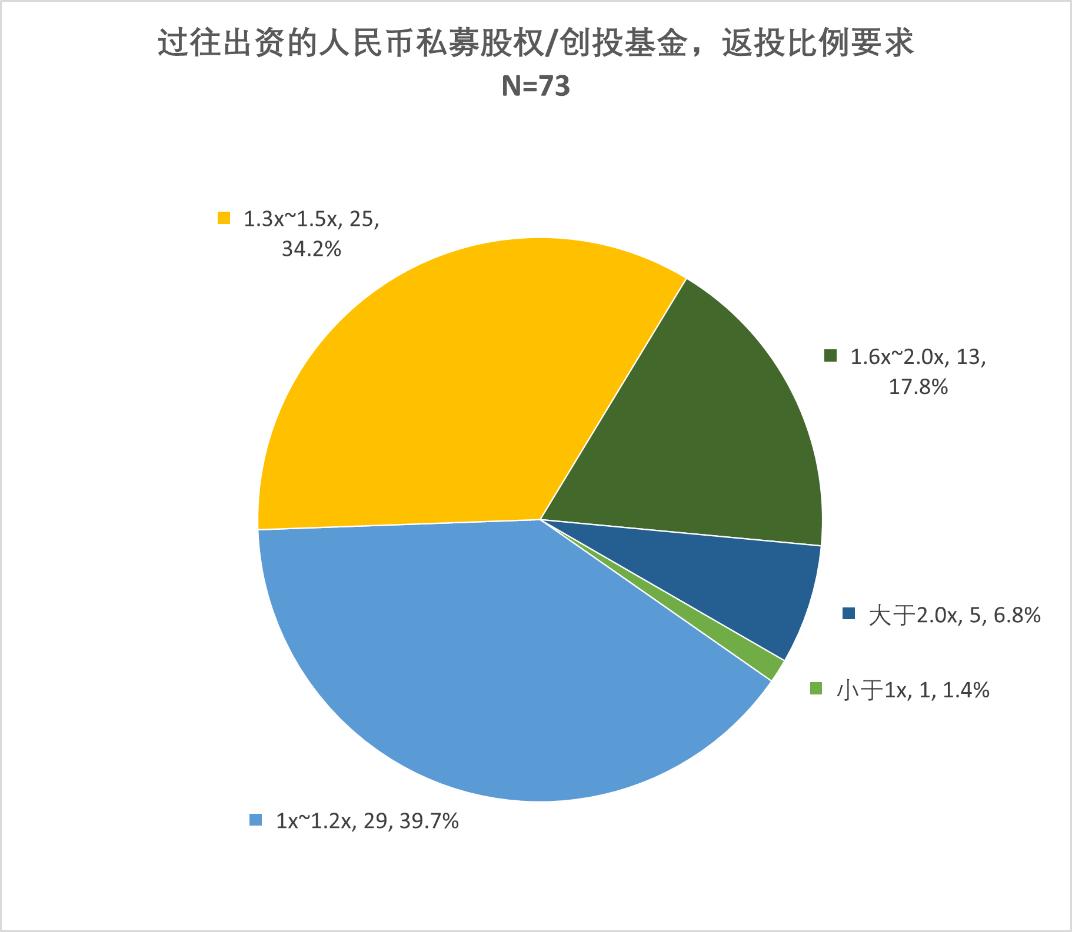

政府引导基金返投呈现高覆盖率(97.3%设置相关要求)、高比例(74.0%要求1x-1.5x)、高复杂度认定标准的特点,让利机制则处于低前置激励(仅35.3%降门槛收益)、低实际价值(Carry让渡需满足一定条件才生效)、低覆盖范围(45.3%设置率意味过半基金无让利)困境,尽管市场化的费率与分成机制已趋成熟,但政府LP的返投政策仍对GP形成显著约束。

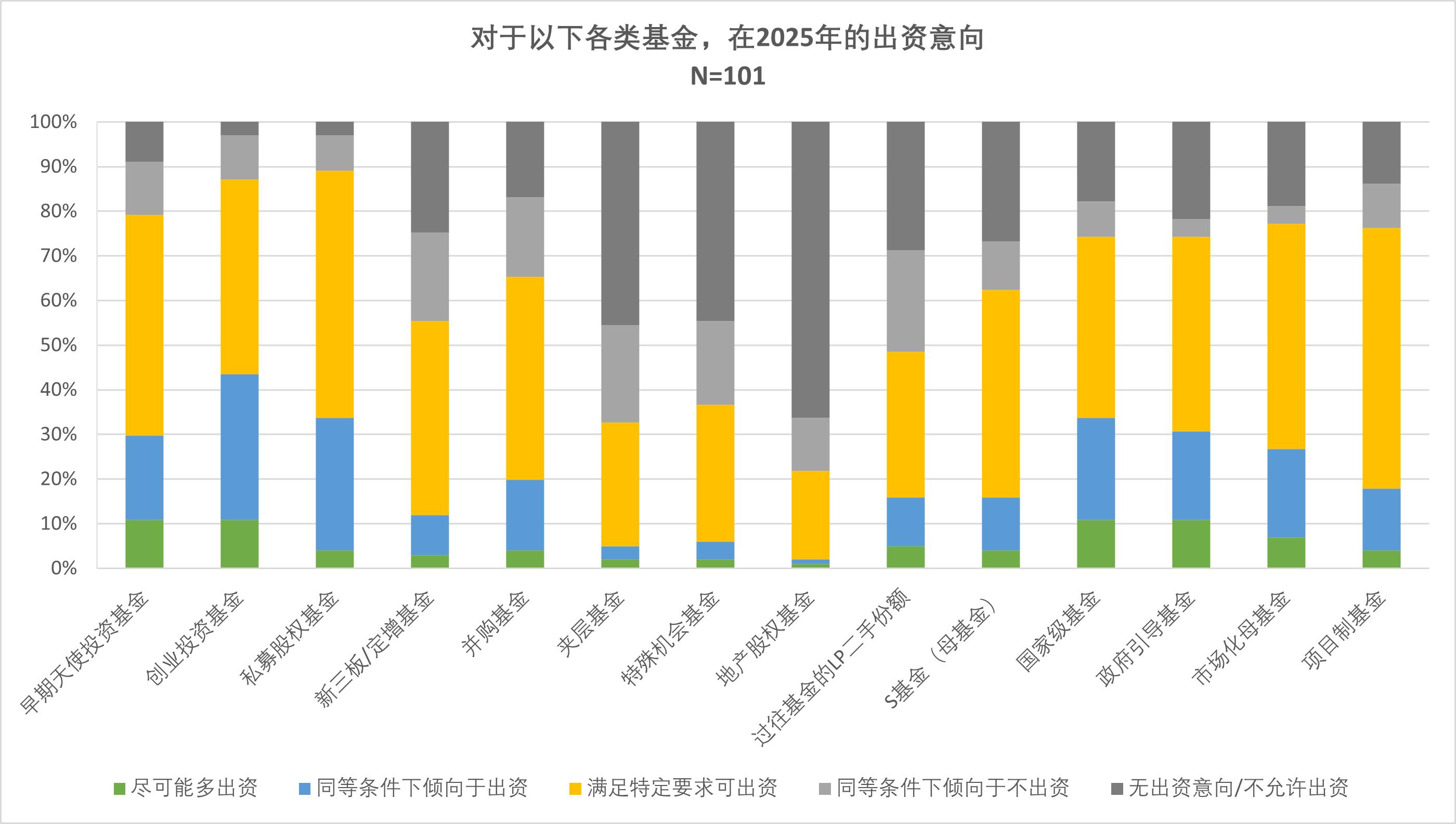

六、2025年人民币基金投资偏好呈现“硬科技导向+国资主导”特征,LP在管理人选择上更注重产业赋能能力与合规透明度

调研结果显示,早期创投基金(天使/VC)、私募股权基金及政府引导基金最受青睐,市场化内资机构和本地国资背景GP更受信任,产业资本+政府资金的混合LP结构更受偏好,这显示出资源协同价值高于单纯财务投资。半导体、高端制造、生物医药等“卡脖子”领域占据绝对主导,而消费、文娱等周期敏感型行业被普遍回避,反映出LP对政策导向与产业链安全的强敏感性。

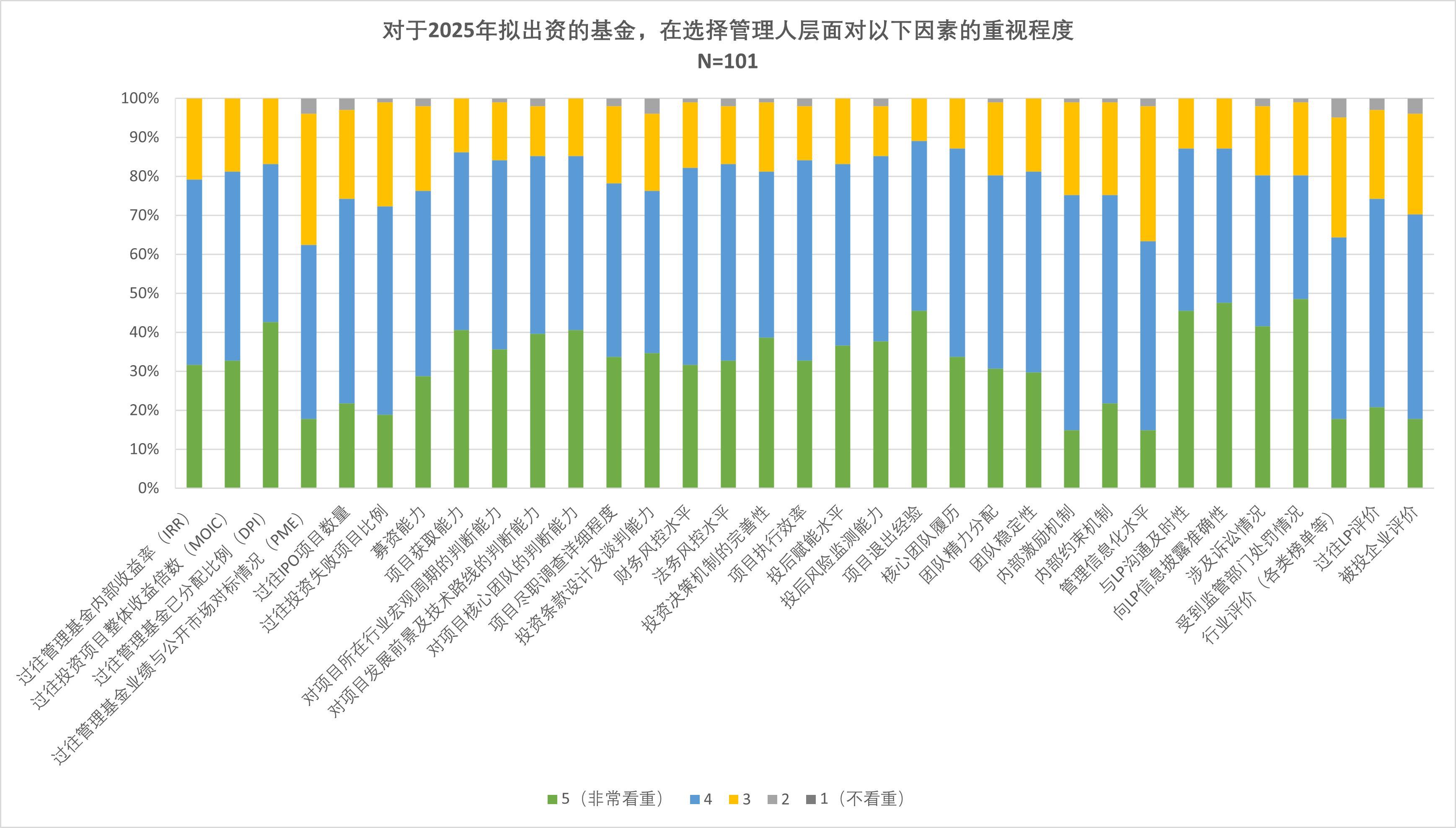

除传统财务指标外,项目获取能力、技术判断力等GP产业深耕能力成为核心考量,信息披露合规性、准确性也被重点关注,LP对风险管控需求升级。整体而言,市场正从“粗放募资”转向“精准配置”,这提示GP需在细分产业深度、退出实操能力及合规透明度上构建差异化优势,方能匹配LP日益严苛的筛选逻辑。

友情链接: 政府 高新园区合作媒体

Copyright 1999-2025 尊龙凯时网chinahightech.com All Rights Reserved.京ICP备14033264号-5

电信与信息服务业务经营许可证060344号主办单位:《尊龙凯时技术产业导报》社有限责任公司