- 数字报

- 小程序

- 公众号

2025年1月15日,在中国投资协会股权和创业投资专业委员会指导下,研究型智库机构LP投顾与国投创合基金管理有限公司联合主办了“政府投资基金高质量发展研讨会”。会上,LP投顾发布《2024年度活跃机构LP画像报告》,分析机构LP在2024年的VC/PE出资情况,并划出六大重点。

一是创投行业发展韧性强,VC/PE基金募资集中化明显。

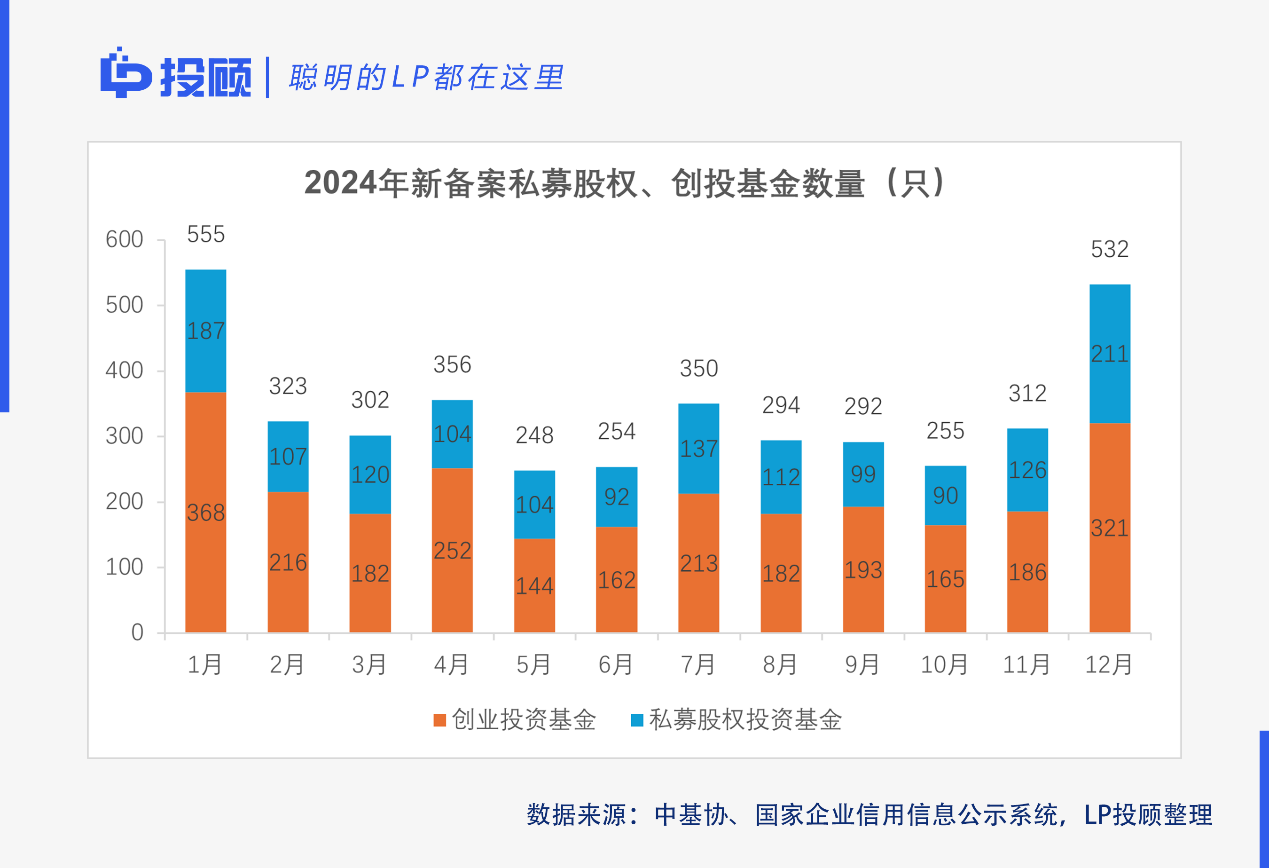

2024年,新备案私募股权、创投基金总数4073只,较2023年(7383只)同比减少44.83%,背后机构认缴出资规模累计15992.15亿元,较2023年(16698.81亿元)同比仅减少4.43%。

2024年整个行业认缴出资与2023年基本持平。这表明我国创投行业具有较强发展韧性,整个行业的抗风险能力在增强。

而备案基金数量减少近五成而整体认缴规模持平,反映了VC/PE行业募资总量、出资活跃度基本保持不变,而集中度有所上升。这意味着更多资金集中在少数机构手中,头部化和分化趋势明显。

这一现象也与国资化趋势有关,国资背景投资机构募资能力较强,平均管理规模是一般市场化民营机构的4倍。许多民营市场化中小机构募资则相对困难,进而产生了行业“募资难”的表象,但数据表明,2024年国内VC/PE行业仍具备较好的发展韧性,只是头部化、分化趋势明显。这也是中国创投进入高质量发展阶段,存量出清、优胜劣汰的必然结果。

二是政府引导基金和国资在机构LP中持续活跃,并占据主导地位。

国资和政府引导基金依旧是最重要的机构LP类型,其机构LP数量、出资笔数和认缴出资规模在全部机构LP的占比较2023年均进一步提高。这表明国资和政府引导基金在逆周期调节中发挥了积极作用。

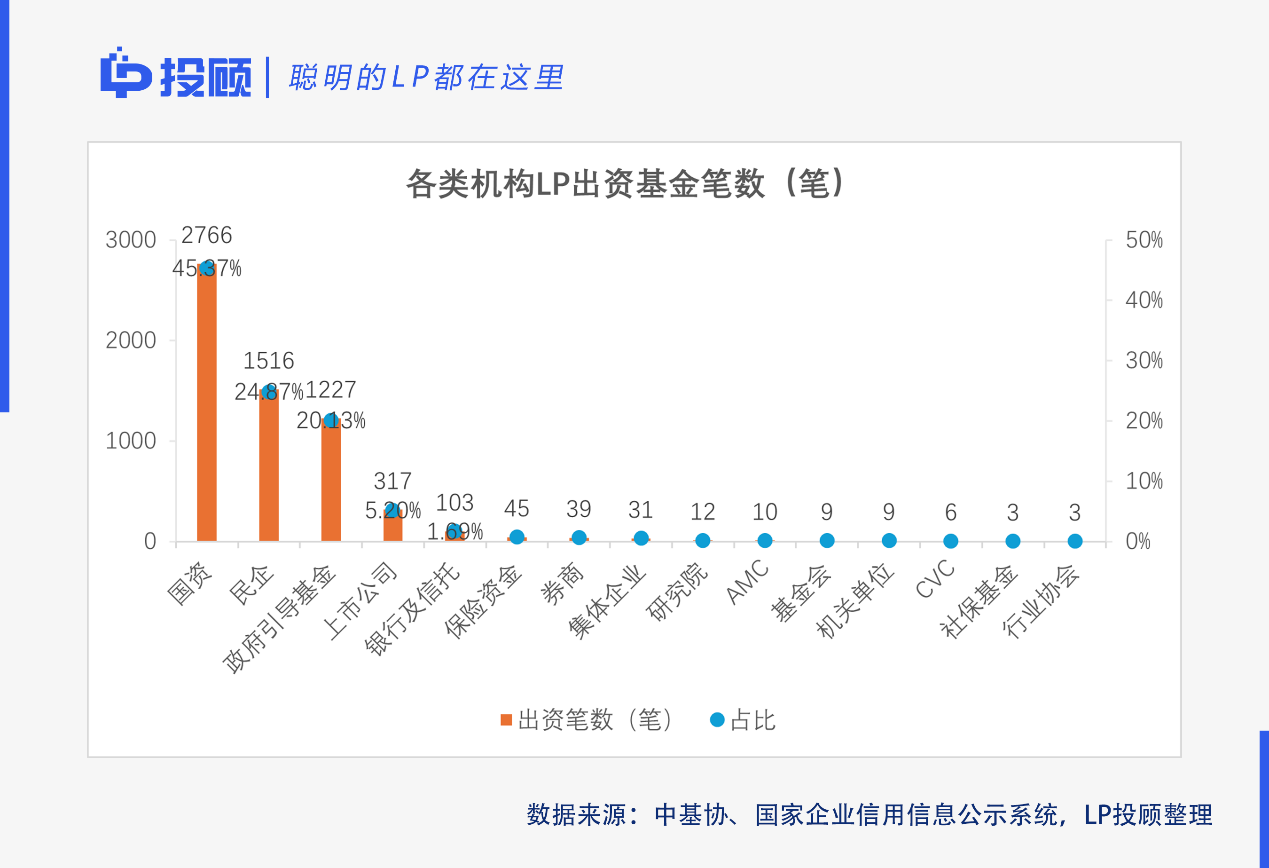

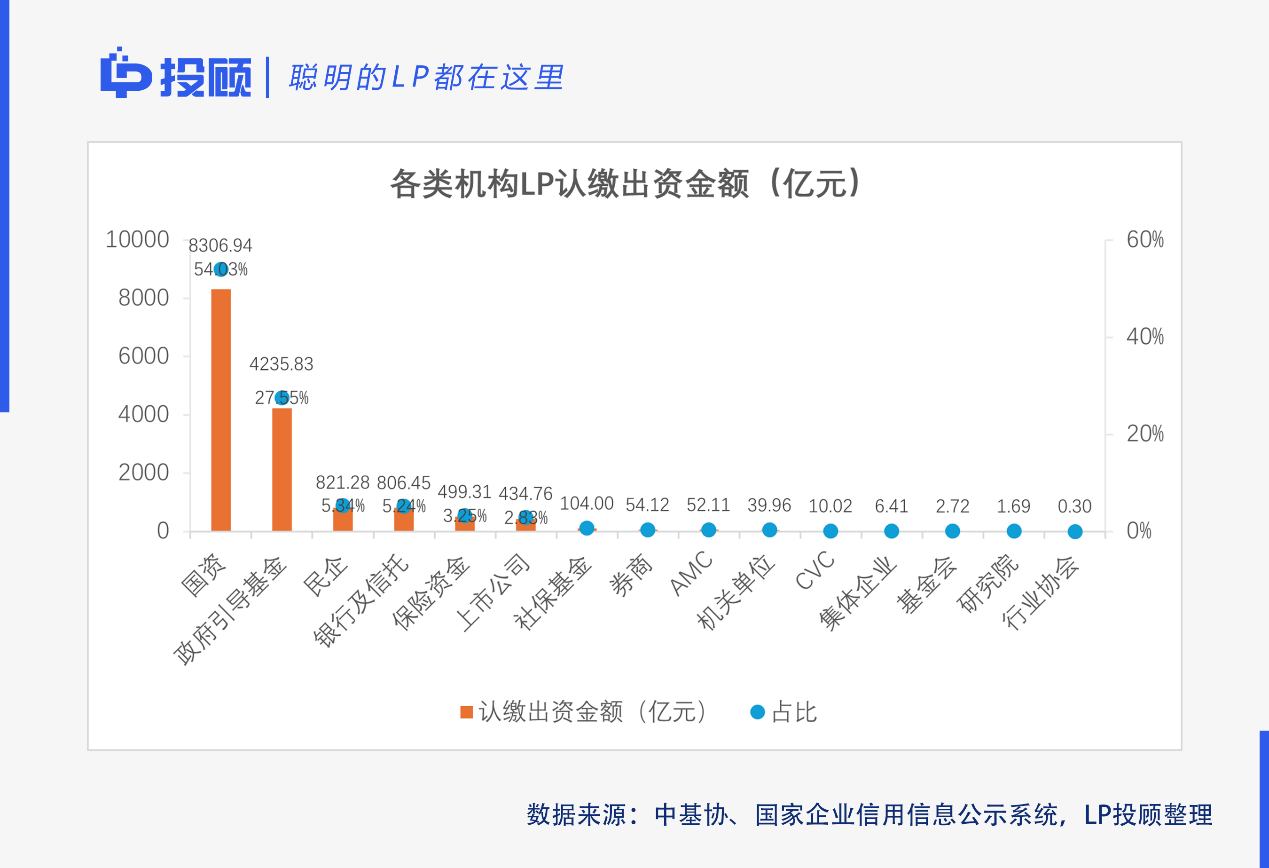

LP数量方面,2024年,4556家机构LP中,国资和政府引导基金共2709家,较2023年(2266家)同比增加19.55%,在全部机构LP中占比59.46%(2023年51.76%)。出资笔数方面,2024年,国资和政府引导基金累计出资3993笔,较2023年(3223笔)同比增加23.89%,在出资笔数总数(6096笔)中的合计占比65.50%(2023年56.90%)。出资金额方面,2024年,国资和政府引导基金累计认缴出资12542.77亿元,较2023年(12053.79亿元)同比增加4.06%,在认缴出资总额(15375.90亿元)中占比高达81.58%(2023年77.43%)。

整体而言,2024年,LP国资化趋势更加明显,国资和政府引导基金持续主导市场,在整个创投行业收缩下行状态下,其大规模、持续性的出资为市场注入了稳定资金,推动相关产业的创新和发展,在引导社会资本、支持产业发展方面发挥了关键的逆周期调节作用。

三是机构LP出资呈现二八分布,头部效应显著。

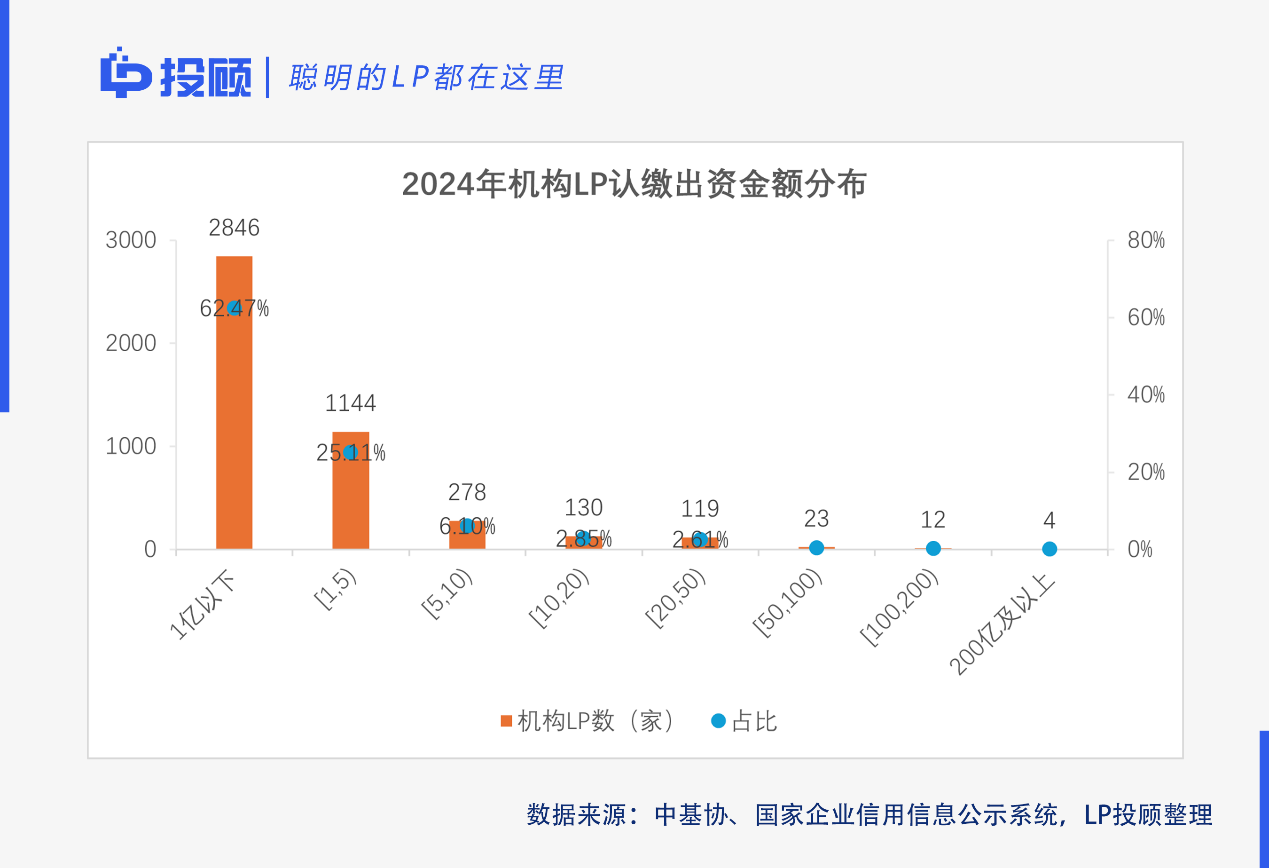

2024年,4556家机构LP中,认缴出资金额在10亿元及以上的LP共288家,占比仅6.32%,认缴出资金额共10040.54亿元,占比高达65.30%;认缴出资金额在50亿元及以上的机构LP共39家,占比仅0.86%,认缴出资金额共4564.33亿元,占比29.68%。机构LP出资呈现明显的“二八分布”,少量头部机构LP贡献了大部分的认缴出资金额。

另一方面,出资10亿元及以上的288家机构LP中,国资170家,政府引导基金73家,二者合计占比高达84.38%,而民企和上市公司仅14家,占比4.86%;出资50亿元及以上的39家机构LP中,国资22家,政府引导基金11家,二者合计占比高达84.62%;而民企及上市公司仅1家。头部出资主体中,国资和政府引导基金已成为出资主力,实力远高于民企及上市公司等市场化LP。

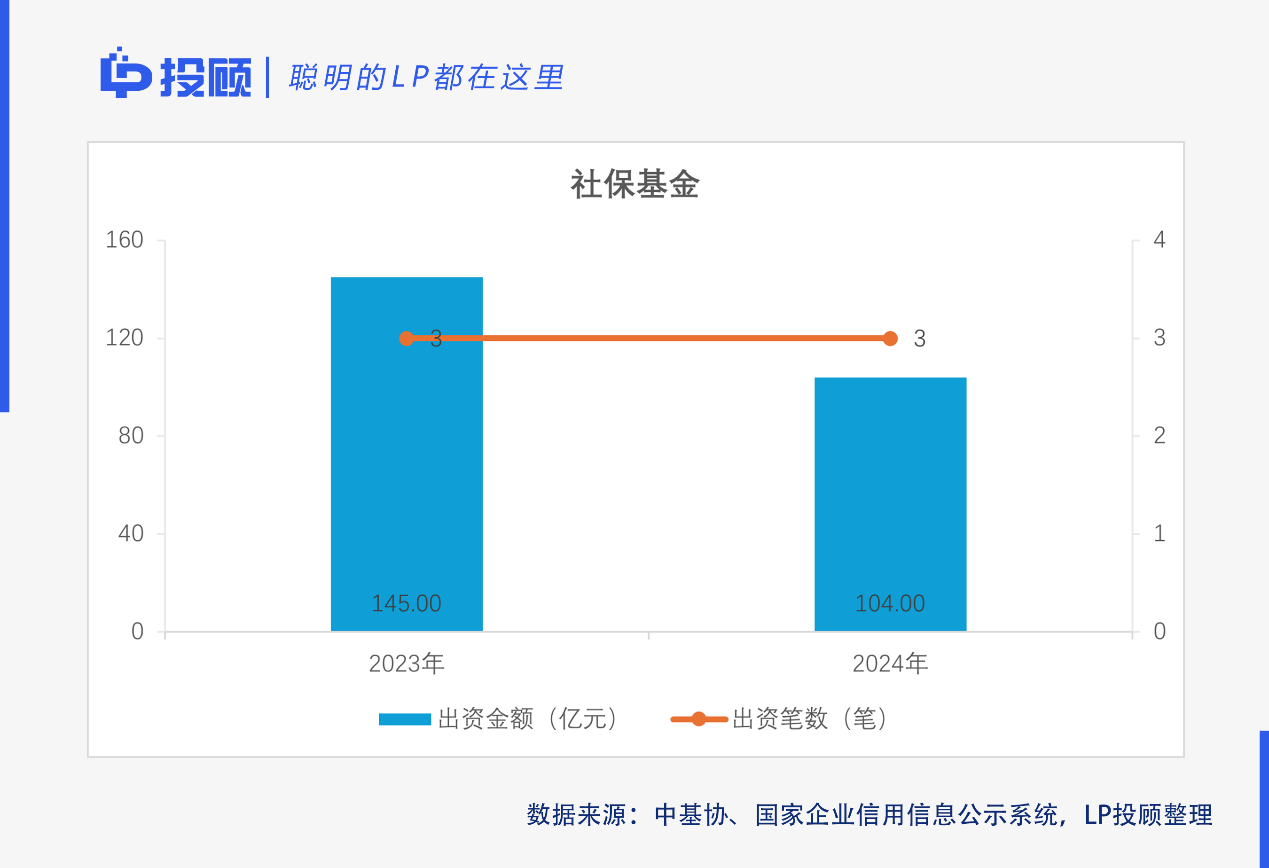

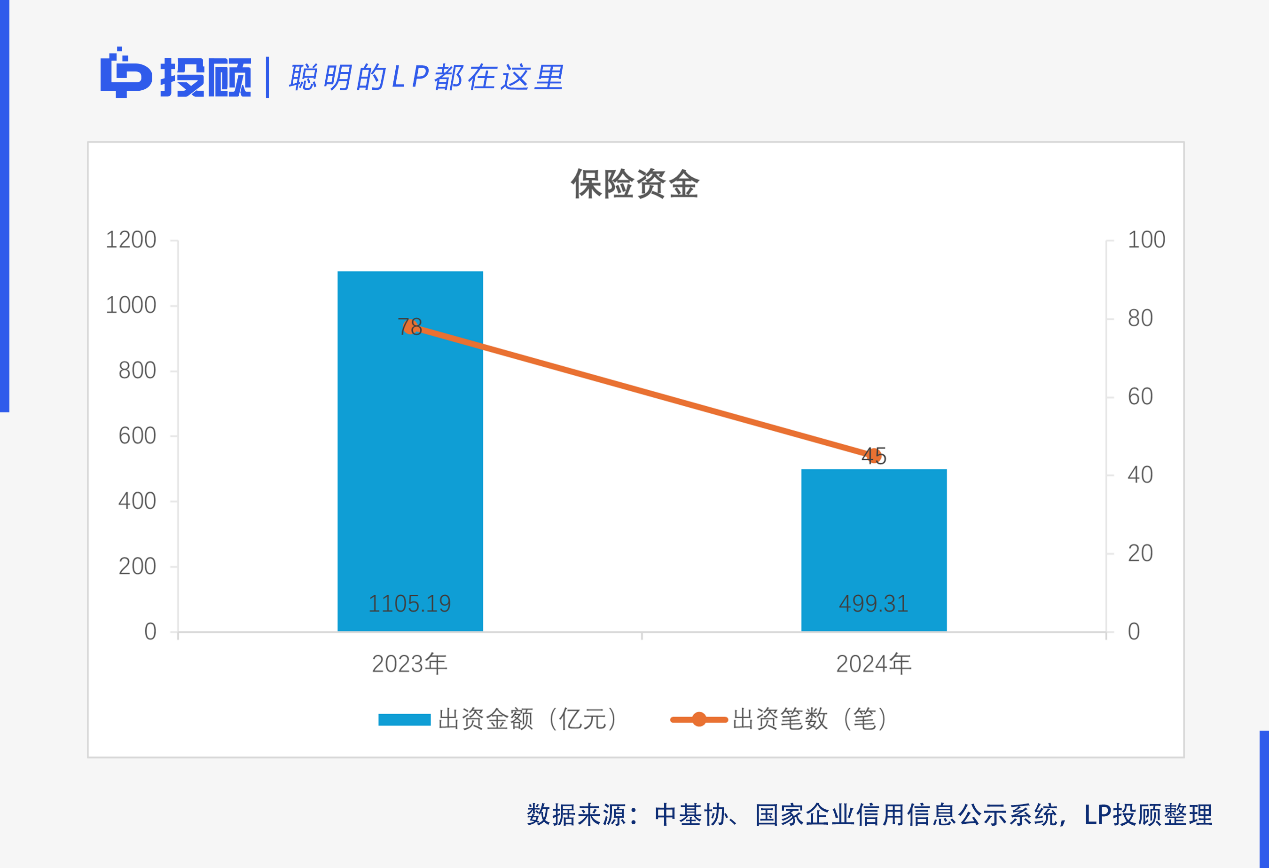

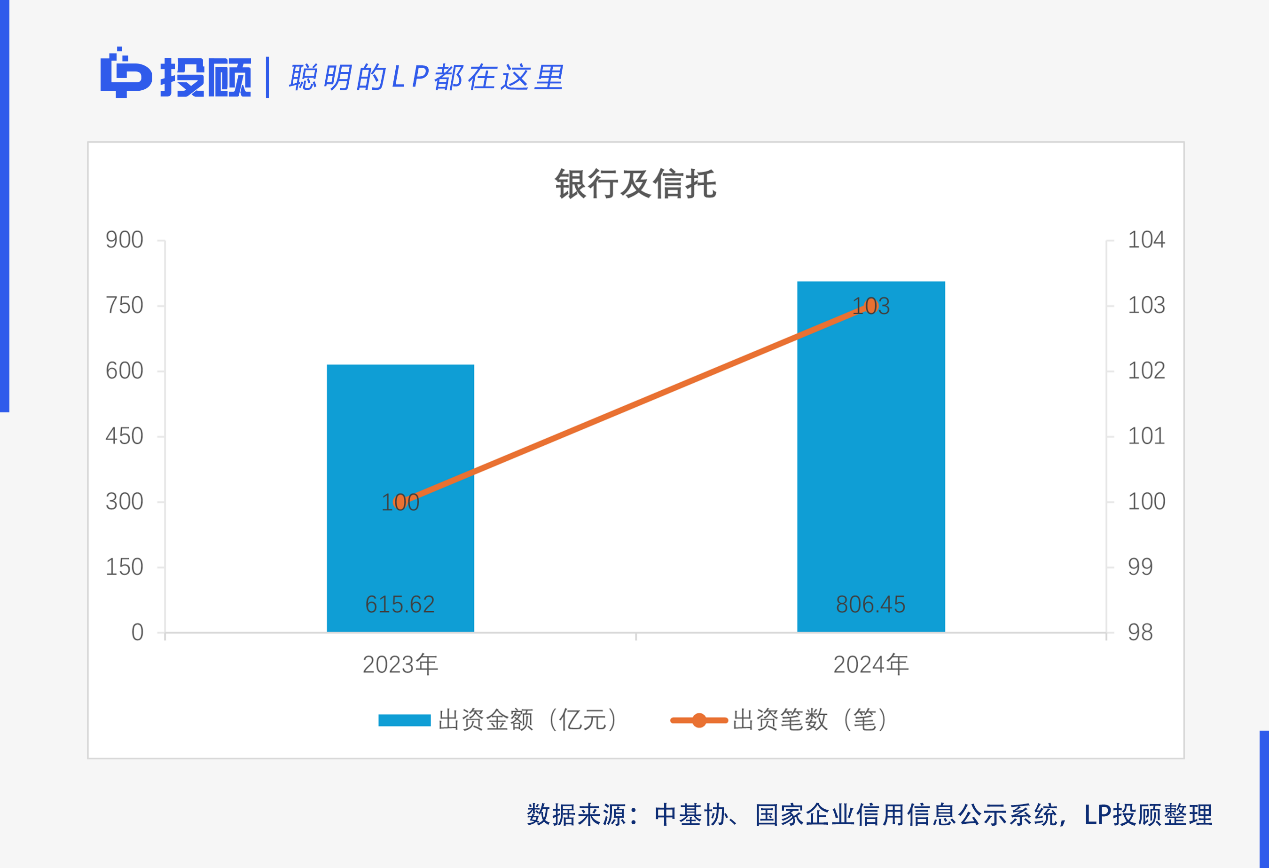

四是险资等长期资本对VC/PE的配置比重有所下降。

LP数量方面,2024年,4556家机构LP中,社保、险资、银行及信托共85家,较2023年(96家)同比减少11.46%,三者在机构LP数量中占比1.87%(2023年2.19%)。出资笔数方面,2024年,社保基金、保险资金、银行及信托合计出资151笔,较2023年(181笔)同比减少16.57%;三者在出资笔数总数(6096笔)中合计占比2.48%(2023年3.20%)。出资金额方面,2024年,社保基金、保险资金、银行及信托合计认缴出资1409.76亿元,较2023年(1865.81亿元)同比减少24.44%;三者合计出资在出资总额中占比9.17%(2023年11.99%)。

整体而言,2024年,社保基金、险资、银行及信托等长期资本对VC/PE的投资决策更为谨慎。

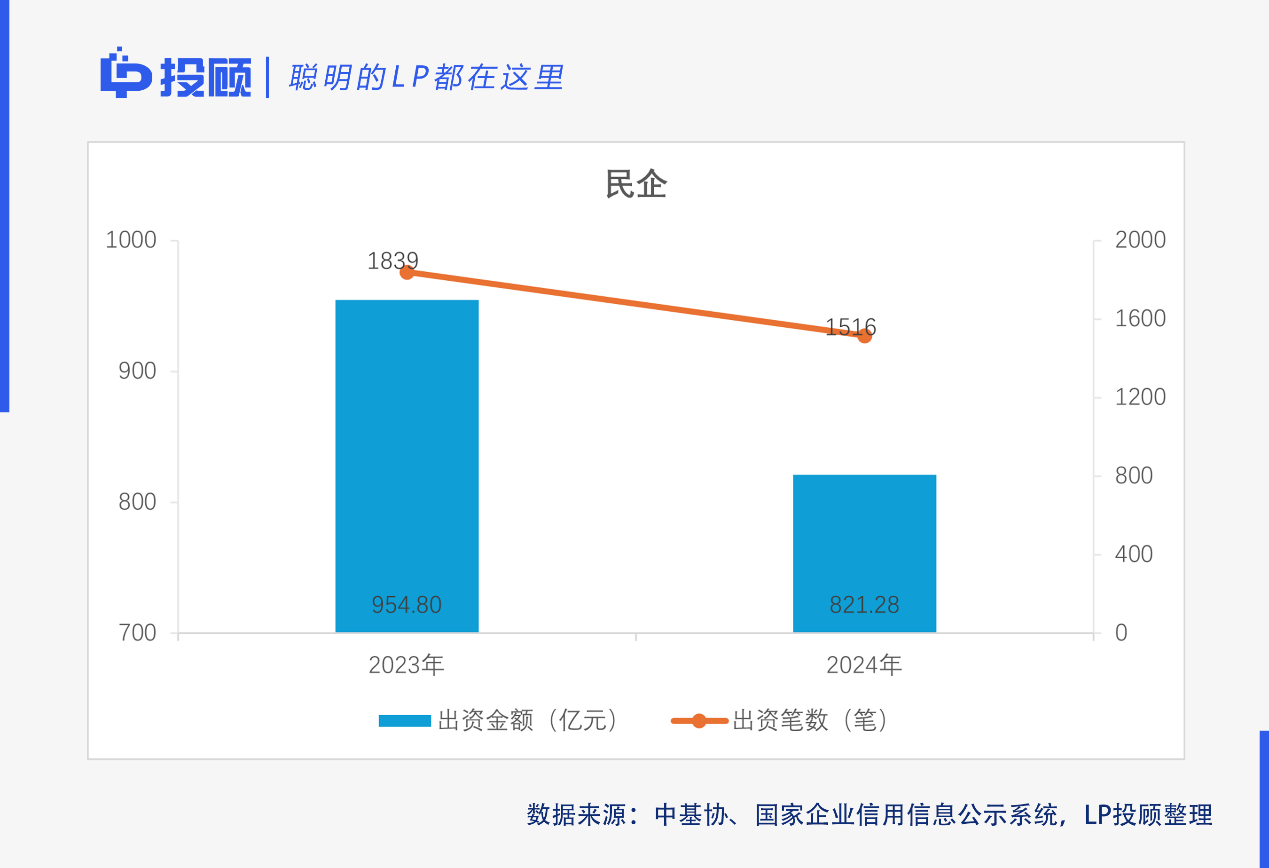

五是民企及上市公司呈现出资频次高但整体规模小的特点,产业资源优势有待进一步发挥。

2024年,LP中民企和上市公司的数量、出资笔数、出资规模都较2023年有一定的下滑。

机构LP数量方面,2024年,4556家机构LP中,民企和上市公司共1673家,较2023年(1946家)同比减少了14.03%,二者在机构LP总量中占比为36.72%(2023年44.45%)。出资笔数方面,2024年,民企和上市公司累计出资1833笔,较2023年(2153笔)同比减少14.86%,二者在出资笔数总数(6096笔)中合计占比30.07%(2023年38.01%)。出资金额方面,2024年,民企和上市公司累计认缴出资1256.04亿元,较2023年(1392.70亿元)同比减少9.81%;二者在认缴出资总额(15375.90亿元)中占比8.17%(2023年8.95%)。

整体而言,2024年,一方面,民企和上市公司等市场化LP出资积极性较2023年有所下降;另一方面,民企及上市公司二者的LP数量及出资笔数占比较大,但认缴出资金额占比偏低。民企及上市公司在参与VC/PE投资时单笔出资规模较小,对市场的资金贡献度相对较低,产业资源优势有待进一步发挥。政府投资基金如何更好带动社会资本积极参与创业投资和股权投资,是创投行业可持续、健康发展的关键。期待在国办1号文指引下,2025年能取得更大的进展和突破。

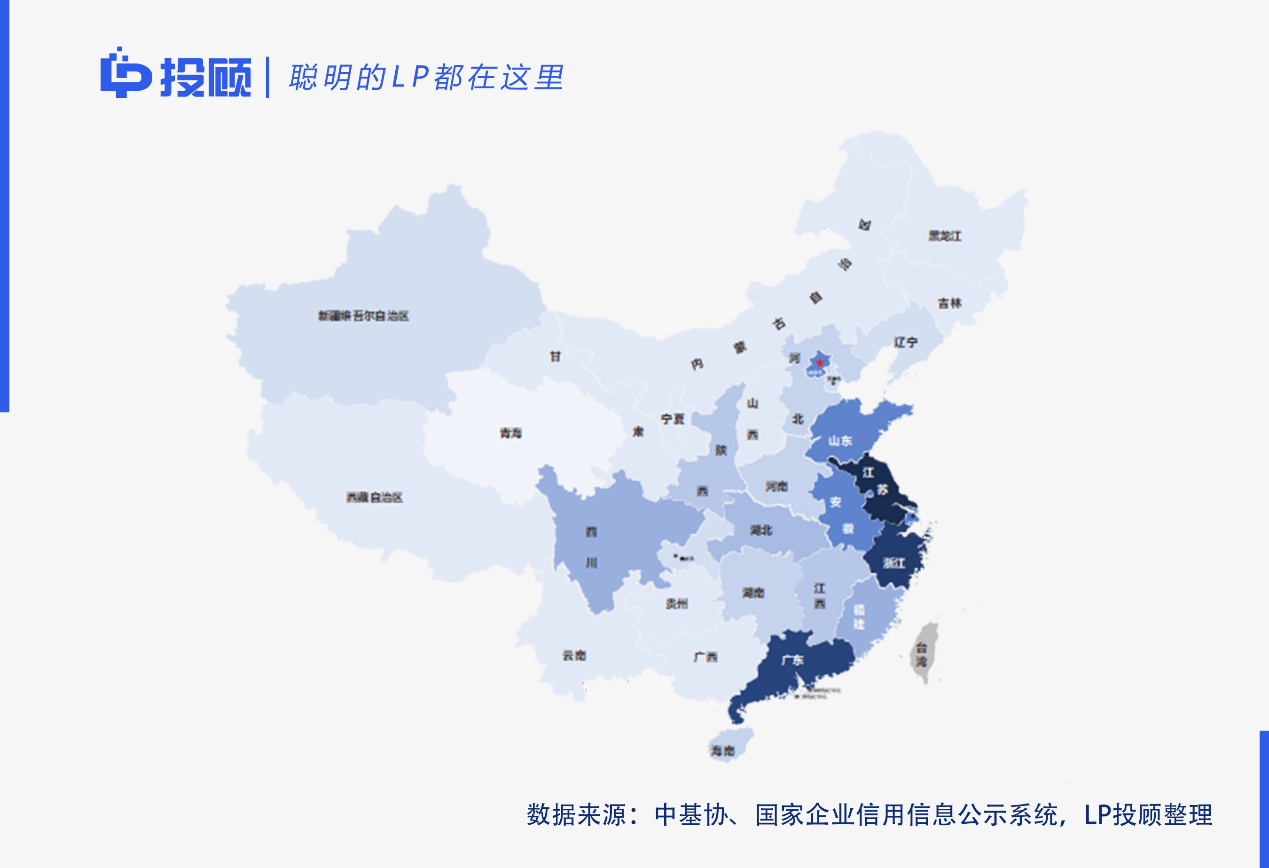

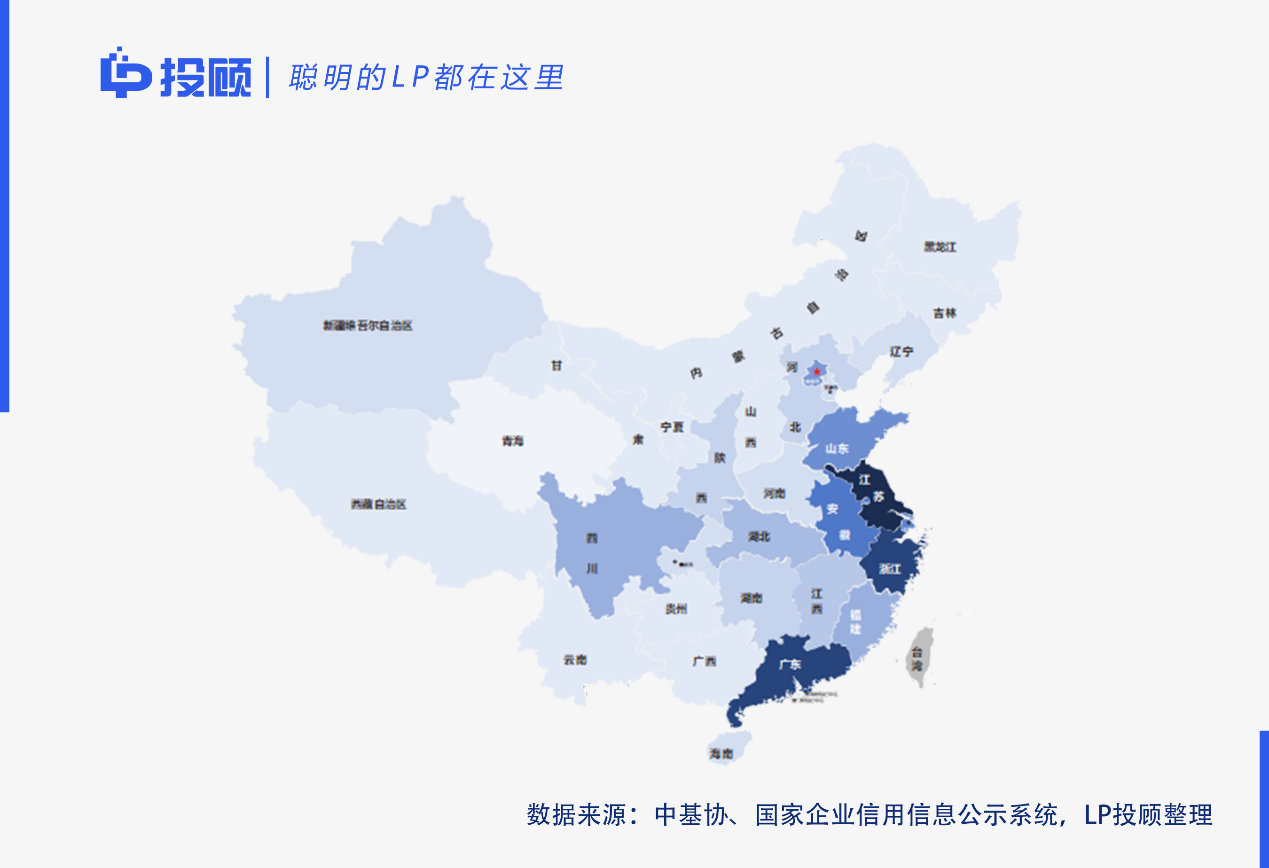

六是活跃机构LP区域集中度高,主要分布于东南沿海地区。

2024年,活跃机构LP主要集中在江苏省、浙江省、广东省、上海市、北京市等东南沿海发达地区。

机构LP数量方面,江苏省机构LP最多(661家,占比14.81%),浙江省次之(589家,占比13.20%),广东省第三(537家,占比12.03%);上海市第四(338家,占比7.57%),北京市和安徽省并列第五(均为307家,各占比6.88%)。(详见下图)

出资笔数方面,江苏省机构LP累计出资笔数最多(931笔,占比15.62%),浙江省次之(788笔,占比13.22%),广东省第三(753笔,占比12.63%),上海市第四(440笔,占比7.38%);山东省第五(389笔,占比6.52%)北京市第六(367笔,占比6.16%)。(详见下图)

认缴出资金额方面,江苏省机构LP认缴出资金额最多(2897.99亿元,占比19.21%);上海市次之(1633.85亿元,占比10.83%);广东省第三(1453.32亿元,占比9.64%),北京市第四(1371.63亿元,占比9.09%),浙江省第五(1274.88亿元,占比8.45%)。(详见下图)

整体而言,在2024年整体资金面和流动性较为紧张的情况下,经济发达地区的机构LP出资更活跃,这些地区通常具有较好的产业基础、更完善的金融体系、丰富的人才资源以及优惠的政策环境,能够吸引和集聚大量的投资资金。

据悉,为准确把握人民币VC/PE基金LP的出资动向,LP投顾从2023年起基于中基协数据、国家企业信用信息公示系统,对中基协备案的私募股权、创投基金及背后出资主体数据进行了穿透梳理,每月跟踪各类出资主体的认缴资金动向,形成月度LP画像报告,并每年发布年度活跃机构LP画像报告,现已持续两年。

友情链接: 政府 高新园区合作媒体

Copyright 1999-2025 尊龙凯时网chinahightech.com All Rights Reserved.京ICP备14033264号-5

电信与信息服务业务经营许可证060344号主办单位:《尊龙凯时技术产业导报》社有限责任公司